Gratis budsjettmal – mal for privatbudsjett

Collectia har gjennom årene hjulpet hundretusenvis av nordmenn med deres gjeldssituasjon. I dag sysselsetter Collectia cirka 300 ansatte som alle jobber hardt for at du skal få en god opplevelse av inkassotjenestene – og for at du så raskt som mulig skal komme deg ut av gjeldssituasjonen.

Som et ansvarlig inkassoselskap føler vi et spesielt ansvar for å gi råd, veiledning og hjelp til norske familier og enkeltpersoner med deres økonomiske situasjon. Som inkassoselskap tror vi at de beste resultatene oppnås gjennom dialog, gjensidig respekt og forståelse – mellom alle parter.

Lag et budsjett

Dessverre ser vi en økende tendens der skyldnere ofte har mistet kontrollen over sin økonomi – og dermed også sin gjeldssituasjon.

Hvis du befinner deg i en situasjon der du vil rette opp din økonomiske situasjon, er vårt beste råd til deg å få en oversikt over økonomien din – og her er en enkel budsjettoppstilling et godt sted å starte.

En budsjettoppstilling gir en oversikt over inntektene og utgiftene dine for å skape synlighet over hva du bruker pengene dine til.

Når du har fått en oversikt over din økonomiske situasjon med hjelp av budsjettoppstillingen, har du muligheten til å budsjettere måned for måned og dermed vite nøyaktig hva du har av inntekter, utgifter og eventuell disponibel sum når alle faste utgifter er betalt.

Inkasso er en prosess for deg som opplever at en eller flere krav (vanligvis en faktura) ikke er betalt i tide – og nå vil ha dette utestående beløpet innkrevd. I utgangspunktet kan autoriserte inkassoselskaper, alle advokater og du selv utføre inkasso – så lenge du følger gjeldende lovgivning innen rente- og inkassoloven.

I inkassoprosessen har du, ditt inkassoselskap eller din advokat muligheten til blant annet å ringe skyldneren, etablere avbetalingsplan, legge til renter, legge på purringsgebyrer, kompensasjonsgebyr og i noen tilfeller kjøre rettslig inkasso gjennom tingretten – alt med formålet å få skyldneren (debitor) til å betale kravet ditt.

Hva bør inkluderes i et godt budsjett?

Et budsjett kan settes opp på mange forskjellige måter – og med mange forskjellige beregninger. Vi anbefaler at du lager budsjettet ditt digitalt, for eksempel ved hjelp av Excel, noe som gjør det enkelt å justere og oppdatere inntektene og utgiftene dine kontinuerlig.

Det viktigste med et budsjett er å gi deg en oversikt over økonomien din – og dermed fungere som et økonomisk styringsverktøy for deg i hverdagen.

Vi anbefaler at du begynner med å gå gjennom alle dine eksisterende eller kommende utgifter.

Hvis du har problemer med å vite nøyaktig hvor mye du bruker på for eksempel transport, mat eller andre utgifter som kan variere fra måned til måned, kan et utgangspunkt være å ta et gjennomsnitt av de siste 12 måneders utgifter (Eksempel: Totalt transportutgifter over 12 måneder / 12 = gjennomsnitt per måned) – forutsatt at disse 12 månedene er representative for utgiftene dine og at det ikke har vært uforutsette utgifter.

Når du har laget en oversikt over utgiftene dine, er du klar til å begynne å lage et budsjett.

Dine utgifter vil sannsynligvis variere mye fra måned til måned – noen måneder vil det være utgifter for for eksempel forsikring, kjøretøyavgift og lignende – som ikke er til stede i andre måneder. Derfor anbefaler vi alltid at et budsjett viser alle 12 månedene.

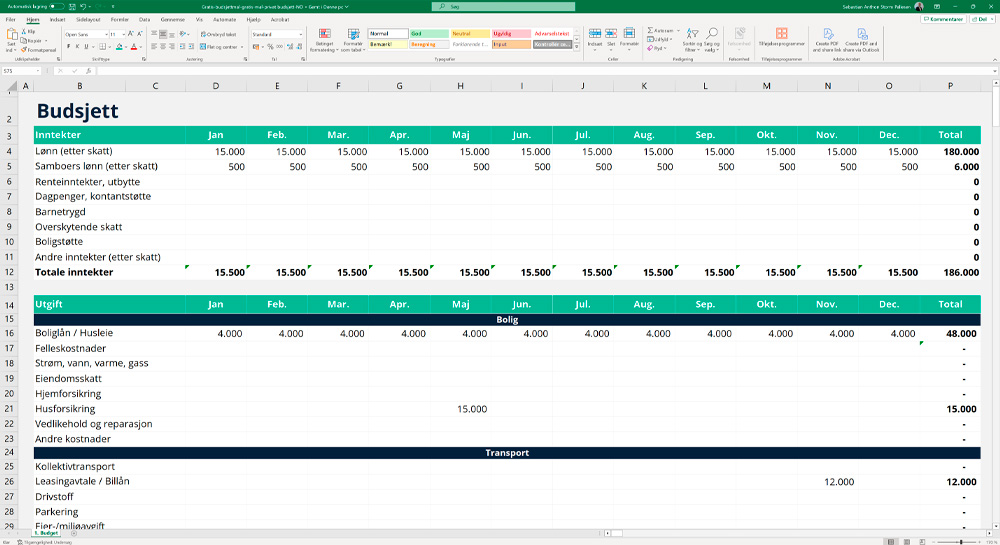

Eksempel på en budsjettplan

Det finnes mange gode eksempler på budsjett på nettet og i forskjellige bøker om emnet. Vi anbefaler imidlertid at du lager et enkelt budsjett som inkluderer nettolønnen din minus alle utgiftene dine. Dette bør gjøres måned for måned.

Vi har laget et eksempel på en budsjett i Excel. Last ned den gratis her →

I eksempelet har vi laget et budsjett for en felles konto der to fiktive personer, Anne og Anders, setter inn 5000 kroner hver måned på kontoen, totalt 10 000 kroner per måned. På denne kontoen trekkes alle de felles utgiftene som Anne og Anders har.

Hvis Anne og Anders skulle være så heldige å få ekstra inntekter en måned, kan disse enkelt endres i feltene for den spesifikke måneden.

Deretter følger en lang liste med alle Anne og Anders faste utgifter, som billån, bensin, TV-pakke, osv. – som de har hver måned, hvert kvartal, halvårlig eller kanskje årlig. Hvis du har flere utgifter, kan du bare legge til en rad.

Under utgiftene er det en samlet sum som gir en oversikt over alle Anne og Anders faste utgifter hver måned.

I dette budsjettet har vi valgt å skille de variable kostnadene fra de faste kostnadene. Variable kostnader er kostnader som du ikke har budsjettert for og som ikke skal betales hver måned eller hvert kvartal. Variable kostnader kan for eksempel være klær, fritid, ferie eller en ny vaskemaskin hvis den gamle maskinen går i stykker. Husk å budsjettere for uforutsette kostnader – selv om det er vanskelig å treffe eksakt.

Deretter summeres alle utgifter (faste og variable kostnader) i «Totale utgifter».

På slutten av budsjettet sammenligner vi inntekter (din utbetalte lønn og i dette tilfellet beløpet som Anne og Anders har valgt å overføre til budsjettkontoen) med totale utgifter (faste og variable utgifter).

I dette eksempelet kan du se at Anne og Anders har overskudd noen måneder og underskudd andre måneder – men totalt sett har de overskudd over året.

Nå har du laget en oversikt over økonomien din og dermed et verktøy for å håndtere inntekter og utgifter måned for måned – og dermed hvilke måneder det er rom i budsjettet og hvilke måneder som budsjettet er litt mer anstrengt.

Har du ubetalt gjeld?

Når du har laget en oversikt over din økonomi og forbruk, kan du støte på ubetalte fakturaer og gammel gjeld – kanskje med brev fra inkassoselskaper.

Det kan være vanskelig å takle den økonomiske situasjonen din, spesielt hvis den ikke er som du ønsker den. I Norge er det forsinkelsesrenter på rundt 10% per år på ubetalte fakturaer og gamle gjeld – så hvis du ikke gjør noe med gjelden din, risikerer du at gjelden bare øker dag for dag.

Derfor anbefaler vi at du kontakter dine kreditorer eller inkassoselskaper – og starter en dialog om nedbetaling av gjelden din. Inkassoselskaper er ofte villige til å se på en avbetalingsplan hvis det er mulig.

Basert på budsjettet ditt kan du legge frem din økonomi for dem – på den måten kan du synliggjøre din økonomiske situasjon og sammen med inkassoselskaper legge en plan for nedbetaling av gjelden din – og unngå at den øker ytterligere.